台風の接近にもかかわらず、メモリ大手の南亞科技(2408)は本日(10日)定例のオンライン決算説明会を予定通り開催し、大幅な利益増を示す決算を発表した。DRAMの平均販売価格が四半期で60%以上上昇したことに支えられ、南亞科技の第二四半期売上高は825.49億元に達し、営業利益率は79.5%に上昇。税後純利益は501.92億元、1株利益(EPS)は14.66元となり、単四半期でほぼ1.5倍の資本金を稼ぎ出した。総経理の李培瑛氏は、AI需要がメモリの需給構造に「構造的変化」をもたらしており、スマートフォン、PC、車載、民生用DRAMの供給が排擠されていると指摘。メモリの供給不足は今後数四半期以上続くと予想している。

南亞科技は2026年第二四半期の自社決算連結財務報告を公表。売上高は825.49億元で、前四半期比68.2%増、前年同期比684.2%増となった。注目すべきは、第二四半期のDRAM販売数量が前四半期とほぼ横ばいだった一方、平均販売価格が四半期比60%以上上昇した点だ。今回の業績成長は主に価格上昇と製品構成の改善によるものである。

価格の大幅上昇に牽引され、南亞科技の第二四半期の粗利益は656.19億元に達し、前四半期比97%増加。営業利益率は67.9%から79.5%に上昇し、四半期で11.6ポイント改善。営業利益は608.26億元、営業利益率は73.7%。税後純利益は501.92億元で、前四半期比92.6%増加し、純利益率は60.8%に達した。

南亞科技の第二四半期1株利益は14.66元で、第一四半期の8.41元を大きく上回り、前年同期の1株損失1.32元との対比で、業績が大きく反転した。今年上半期の累計税後純利益は762.5億元、1株利益は23.38元。第二四半期末時点の1株純資産は93.49元となった。同社は、上記財務数値は自社決算であり、会計士による監査を受けていないと注意喚起している。

AIがメモリの需給構造を変える、供給不足は数四半期続く見通し

財務数値以上に、市場が注目しているのは今回のメモリ価格上昇がどの程度続くかである。李培瑛氏は、AIの強力な需要がメモリの需給に「構造的変化」をもたらしており、従来の景気循環要因の影響を弱めていると述べた。

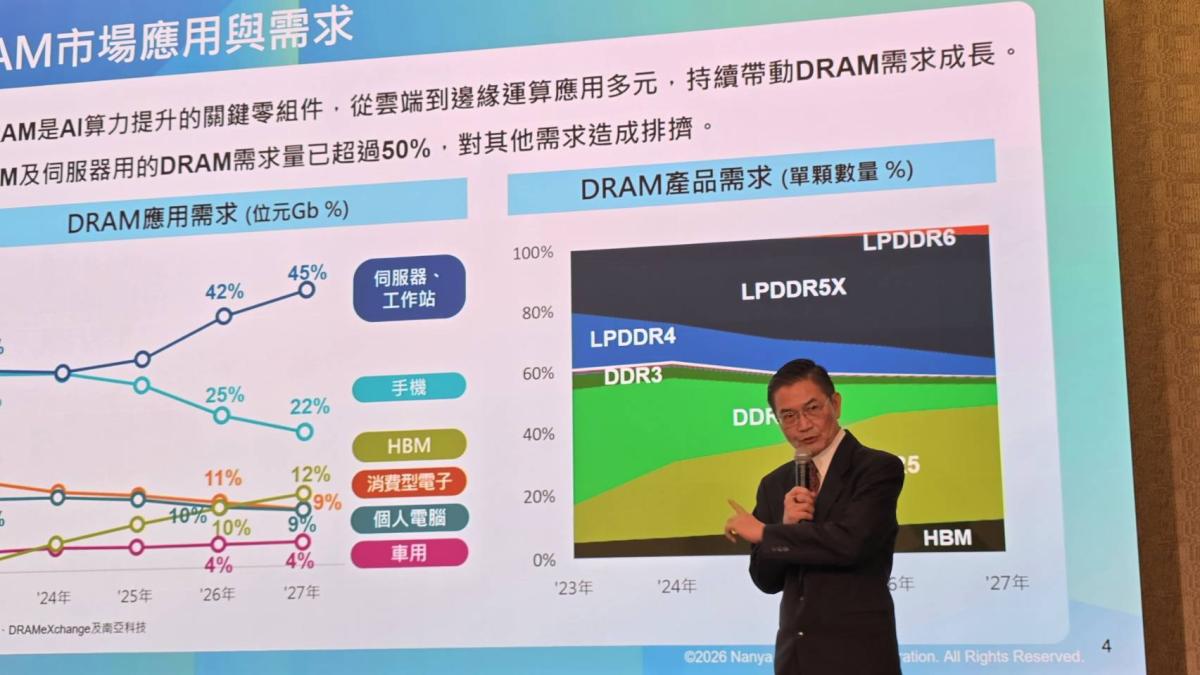

南亞科技によると、クラウドデータセンターのAIサーバーと一般サーバーは、高帯域メモリ(HBM)とサーバーメモリモジュール(RDIMM)の需要を拡大している。主要メモリサプライヤーがより多くの生産能力を高容量・高利益率製品に振り向けているため、スマートフォン、PC、車載、民生用メモリの供給が排擠されている。

このような生産能力の排擠効果により、南亞科技はメモリの供給不足が今後数四半期以上続くと予想しており、1~2四半期で急速に解消するものではないとしている。

AIによるメモリ需要はHBMにとどまらない。AI用GPU、CPU、カスタムASICチップの開発が進む中、DDR5とLPDDR5の需要も大幅に増加している。AIインフラのエンタープライズSSD(eSSD)、スマートNIC(SmartNIC)、基板管理コントローラ(BMC)も、高速データ処理、ネットワーク伝送、システム管理を支援するために、容量が大きく高性能なDRAMを採用し始めている。

つまり、AIデータセンターは注目を集めるHBMだけでなく、サーバーDRAM、低消費電力メモリ、周辺システム部品への需要も広げており、全体的なDRAM市場の需給ギャップをさらに拡大している。

HBMの排擠効果が波及、スマートフォン・PC・車載製品が価格上昇の圧力を受ける

南亞科技は、今回のメモリ価格上昇は、在庫補充や民生用電子機器の景気回復による循環とは異なり、サプライヤーが限られた生産能力を再配分していることが、一般型DRAM価格上昇の重要な要因だと指摘している。

各メモリサプライヤーは現在、生産能力の拡大を進めると同時に、製品構成を調整し、高利益率製品の比率を高めている。HBM、DDR5、サーバーメモリの需要が急速に伸びる中、スマートフォン、PC、自動車、民生用電子機器向けの従来型DRAMの生産能力は相対的に制限されている。

非AI端末製品自体に同等の需要急増がなくても、供給の減少によりメモリコストの上昇を受ける可能性がある。南亞科技は、非AI用途の生産能力が制限されていることは、高級市場の発展に有利である一方、端末製品が価格を調整せざるを得なくなる可能性もあると述べている。

長期契約が新たな常態に、2028年までに新規供給は限定的

製品構成の変化に加え、メモリメーカーと顧客間の調達モデルも変化している。南亞科技は、サプライヤーと顧客が数年間の長期供給契約(LTA)を通じて需給の合意を形成しており、新規生産能力の計画は短期的な現物価格ではなく、顧客の長期契約需要に基づいて進められていると指摘している。

過去、メモリ業界は価格上昇時に大規模な増産を行い、新規生産能力が集中して立ち上がった後、供給過剰により価格が下落するという明確な景気循環を繰り返してきた。しかし、現在は長期需要と顧客のコミットメントを確認した上で巨額の設備投資を行う傾向にあり、生産能力の過剰拡大リスクを低減している。

しかし、これは供給側が短期間で迅速に反応しづらいことを意味する。南亞科技は、業界の新規生産能力は2028年以降に段階的に拡大すると予想しており、短期的なメモリの需給タイトな状況はすぐには逆転しないとしている。

AIとサーバー向け売上高比率が20%突破、南亞科技が製品転換を加速

AIがもたらす市場変化に直面し、南亞科技も製品構成の調整を加速している。同社は、上半期におけるAIインフラとサーバー向け製品の売上高比率が20%を超えたと発表。事業の重点が従来の民生用・低消費電力DRAMから、データセンターと高級サーバー市場へと徐々に移行していることを示している。

南亞科技は現在、DDR5、LPDDR5/5X、DDR4、LPDDR4/4X、DDR3、LPDDR3など、異なる世代の製品を継続的に供給し、サーバー、モバイルデバイス、車載、民生用電子機器市場の需要に対応している。今後は、カスタムAI、ウエハースタッキング(WoW)、AIインフラ関連の高付加価値製品の展開をさらに拡大していく予定だ。

ただし、南亞科技は現時点ではHBMを主力製品としていない。その恩恵は、産業の生産能力移行による波及効果、およびDDR5、LPDDR5、カスタムDRAMの需要増加を通じて得られるものが多い。国際大手がより先進的な生産能力をHBMに振り向けている中、南亞科技は一般型および特殊型DRAM市場でより大きな製品調整と価格交渉の余地を得られると期待している。

4,800億元の新工場が長期需要に賭ける、2028年までに月産3万枚達成

将来のAIおよび高級メモリ需要に対応するため、南亞科技は新工場計画を着実に進めている。同社は、新工場の第一段階として2028年に月産3万枚を達成する計画であり、将来的に月産4.5万枚のフル生産能力に達した場合、総設備投資は4,800億元に達すると見込んでいる。

プロセス技術に関して、南亞科技の第3世代、第4世代、第5世代の10ナノメートル級プロセス(1C、1D、1Eプロセス)および極紫外線(EUV)関連の研究開発は、当初の計画通り進行している。

この4,800億元の投資は、南亞科技がAIインフラとサーバー需要の長期的成長に賭けていることを示しているが、メモリ業界が設備投資とプロセス技術の両方のハードルが高まる競争段階に入ったことも示している。第一段階の生産能力が2028年までに段階的に導入されるため、新規供給は即座に現在の需給ギャップを埋めることはできず、李培瑛氏が指摘する「供給不足が数四半期以上続く」との見通しと一致している。

FACT BOX ・ 要点整理

- 出典:PR Times

- 分類:財務報告

- 製品・サービス:DRAM / DDR5