株式会社三菱総合研究所(代表取締役 社長執行役員:籔田健二、以下 MRI)は、4月1日から、株式会社めぶきフィナンシャルグループ(代表取締役社長:秋野哲也、以下 めぶきフィナンシャルグループ)に「AIスコアリングモデル」の実務への提供を開始しました。本取り組みにより、審査業務のDXを支援します。

1. 経緯

住宅ローン審査では、申込情報や信用情報等をもとに申込者の信用リスクを把握し、審査判断や金利・保証料の設定に活用するスコアリングモデルが重要な役割を果たしています。近年は、金利上昇や物価上昇など急速に変化する経済情勢に加え、データの蓄積やAI技術の発展を背景に、従来型モデルより高精度で、柔軟に運用できる新たなモデルへのニーズが高まっています。

MRIはこれまで、地域金融機関のリテールローン分野において、スコアリングモデルの構築と導入後のモニタリングを通じて、審査判断やリスク管理を20年以上にわたって支援してきました。加えて、ローン申込の諾否判断を自動化する「審査AIサービス」を通じて、AIを活用した審査業務の自動化・効率化にも取り組んでいます。こうした実績を踏まえ、今回、めぶきフィナンシャルグループにおいて、従来型スコアリングモデルを高度化した住宅ローン向け「AIスコアリングモデル」を構築し、4月から実務提供を開始しました。なお、めぶきフィナンシャルグループは、MRIが提供する「AIスコアリングモデル」の初の導入先となります。

2. AIスコアリングモデルの概要

(1)特長

①デフォルト確率の予測精度向上

MRIの「AIスコアリングモデル」は、住宅ローン申込者の申込情報や信用情報等をもとに、返済ができなくなる可能性(デフォルト確率)を予測し、信用リスクを計量するAIモデルです。5~10項目程度をもとに判断する従来型モデルと比べて、より多様な項目から複雑な関係性を捉えることができ、デフォルト確率の予測精度向上を実現します。信用リスクを精緻に把握することにより、これまでの基準では融資判断が難しかったケースでも、客観的評価に基づく判断が可能になります。

②金融機関ごとの特性を踏まえた設計

めぶきフィナンシャルグループに提供したAIスコアリングモデルは、同グループの融資実績データを活用した上で、同グループ固有の住宅ローン審査の実態やポートフォリオ特性を踏まえて構築・調整している点を特長としています。加えて、MRIが地域金融機関のリテールローン分野を長年支援してきた知見をもとに、予測精度だけでなく、判断根拠の確認のしやすさや、継続的な運用にも配慮したAI設計としている点も強みです。

③API連携による導入・運用のしやすさ

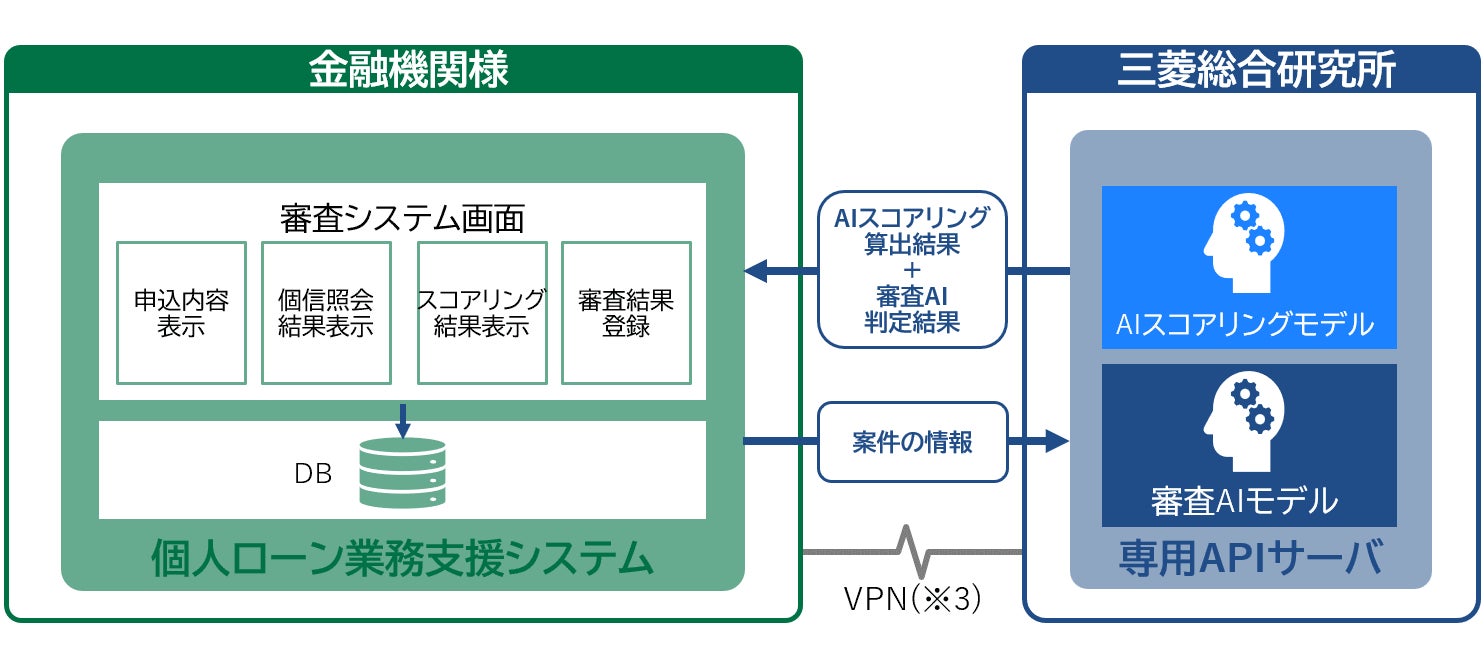

また、本モデルによる評価結果は、金融機関側の個人ローン業務支援システム(※1)とAPI連携(※2)することで提供します。モデル判定結果をシステム間で連携できるため、個人ローン業務支援システム側で大規模な改修を要せず実務に適用することができます。その結果、現実的な時間とコストで導入でき、導入後は外部環境やポートフォリオの変化に応じてモデルを定期的に、また迅速に検証・更新が可能です。

(2)審査AIサービスとの関係

本件は、めぶきフィナンシャルグループで実務適用している「審査AIサービス」のラインナップを拡張する取り組みです。個人ローン業務支援システムからの1回のAPI通信で、「AIスコアリングモデル」による信用リスクの計量結果と、「審査AIモデル」による総合的な諾否判定結果を連携できます。これにより、審査回答のスピード向上や審査判断にかかる工数削減に加え、信用リスク評価とプライシング(金利や保証料の設定)の高度化を一体で支援します。めぶきフィナンシャルグループでは、今回、審査AIサービス導入時に整備した接続基盤を活用することでより効率的な導入を実現しましたが、「AIスコアリングモデル」は単体での導入・利用も可能です。

三菱総合研究所作成

3. 今後の予定

今後、MRIは本スコアリングモデルの運用状況や精度を継続的に検証し、リテールローン審査における信用リスク管理のさらなる高度化を図り、地域金融機関の一層のDX推進に貢献します。

【参考】

株式会社めぶきフィナンシャルグループ 企業概要

・ 名称:株式会社めぶきフィナンシャルグループ

・ 本店所在地:東京都中央区日本橋室町2丁目1番1号

・ 代表者の役職・氏名:代表取締役社長 秋野哲也

・ 事業内容:銀行、その他銀行法により子会社とすることができる会社の経営管理およびこれに付帯関連する一切の業務

・ 資本金:1174億円

・ 設立年月日:2008年4月1日(2016年10月1日 商号変更)

株式会社常陽銀行 企業概要

・ 名称:株式会社常陽銀行

・ 本店所在地:茨城県水戸市南町2丁目5番5号

・ 代表者の役職・氏名:取締役頭取(代表取締役) 秋野哲也

・ 資本金:851億円

・ 創立年月日:1935年7月30日

株式会社足利銀行 企業概要

・ 名称:株式会社足利銀行

・ 本店所在地:栃木県宇都宮市桜4丁目1番25号

・ 代表者の役職・氏名:取締役頭取(代表取締役) 清水和幸

・ 資本金:1350億円

・ 創立年月日:1895年10月1日

めぶき信用保証株式会社 企業概要

・ 名称:めぶき信用保証株式会社

・ 本社所在地:栃木県宇都宮市桜4丁目1番25号

・ 代表者の役職・氏名:取締役社長(代表取締役) 星野桂一

・ 資本金:5000万円

・ 設立年月日:1978年12月21日(2020年10月1日 商号変更)

FACT BOX ・ 要点整理

- 出典:PR TIMES

- 分類:ニュース