Early Cross 的夢想:「解決年金問題」

Key facts

- Early Cross 的夢想:「解決年金問題」

- Early Cross 旨在透過企業型確定提撥年金(DC)計畫導入支援和金融教育,解決日本的年金問題,並創造一個未來,讓日本因其專業解決方案而受到認可。

- Source: PR Times

- Date: 2026年4月1日

Direct answer

Early Cross 旨在透過企業型確定提撥年金(DC)計畫導入支援和金融教育,解決日本的年金問題,並創造一個未來,讓日本因其專業解決方案而受到認可。

- Citation

- Early Cross 的夢想:「解決年金問題」 (2026年4月1日), PR Times

- Source

- PR Times

- Date

- 2026年4月1日

Early Cross 旨在透過企業型確定提撥年金(DC)計畫導入支援和金融教育,解決日本的年金問題,並創造一個未來,讓日本因其專業解決方案而受到認可。

📋 文章處理履歷

- 📰 發表: 2026年4月1日 18:30

- 🤖 AI分析完成: 2026年6月2日 12:59(發表後1482小時29分鐘)

本公司贊同將4月1日定為發布夢想之日的April Dream活動。本新聞稿是「Early Cross股份有限公司」的夢想。

Early Cross股份有限公司(總公司:福岡縣福岡市,代表董事:花城正也)透過企業型確定提撥年金(企業型DC)的導入支援和金融教育,致力於解決日本的年金問題。藉由這次April Dream的機會,我們將傳達我們真心描繪的夢想,以及為實現該夢想所做的努力。

日本面臨的現實

問題不在於「制度的複雜性」,而在於「根本不知道」

日本中小企業導入企業型DC的比例,即使包含大企業在內的日本整體來看,也僅約2.1%,處於低水準。其原因不僅僅是「制度很難」。

最大的障礙是「不知道」。許多經營者甚至不知道企業型DC這個制度的存在。「經營者、員工的退休金可以在公司外部累積」、「可以減輕社會保險費」即使是如此具有經營優勢的制度,如果沒有人傳達,就如同不存在一樣。

針對個人,NISA和iDeCo已廣為人知。然而,這些終究是個人資產形成的手段。公司可以利用制度支援員工的資產形成。知道這件事的經營者,似乎還不多。個人資訊和經營者可以使用的制度之間,缺乏傳遞資訊的人。

了解之後的障礙:「導入的麻煩」和「未被利用的現實」

那麼,經營者了解企業型DC並產生興趣後,是否能立即行動呢?事實並非如此。導入需要跨越勞務、稅務、財務的複合知識,對負責人的負擔絕不小。繁瑣的手續,往往讓積極的經營者無法下定決心。

導入後問題依然存在。即使導入了企業型DC,員工能正確理解制度並主動利用的公司並不多。這背後的原因是,過去幾乎沒有在導入後提供持續支援的專業機構。「有制度」和「制度被活用」是完全不同的事情。

企業型DC資料下載請點擊此處

誰來改變這個現實?

經營者採取行動的契機,多半是直接聽取值得信賴的專家意見。無論資訊多麼好,如果顧問老師等身邊的合作夥伴不傳達資訊,經營者就聽不到。

我們確信,讓士業、保險代理店、金融機構能夠各自從其立場談論企業型DC,是解決日本年金問題的最短途徑。

企業型DC資料下載請點擊此處

Early Cross 的夢想

「在我們這一代結束年金問題」

30至40年後,當世界問:「為什麼日本在老齡化社會中還能解決年金問題?」時,我們希望他們會說:「因為日本有稅理士、保險代理店、金融機構等貼近經營現場的專家,他們將DC計畫帶給了中小企業。」我們真心致力於實現這樣的未來。

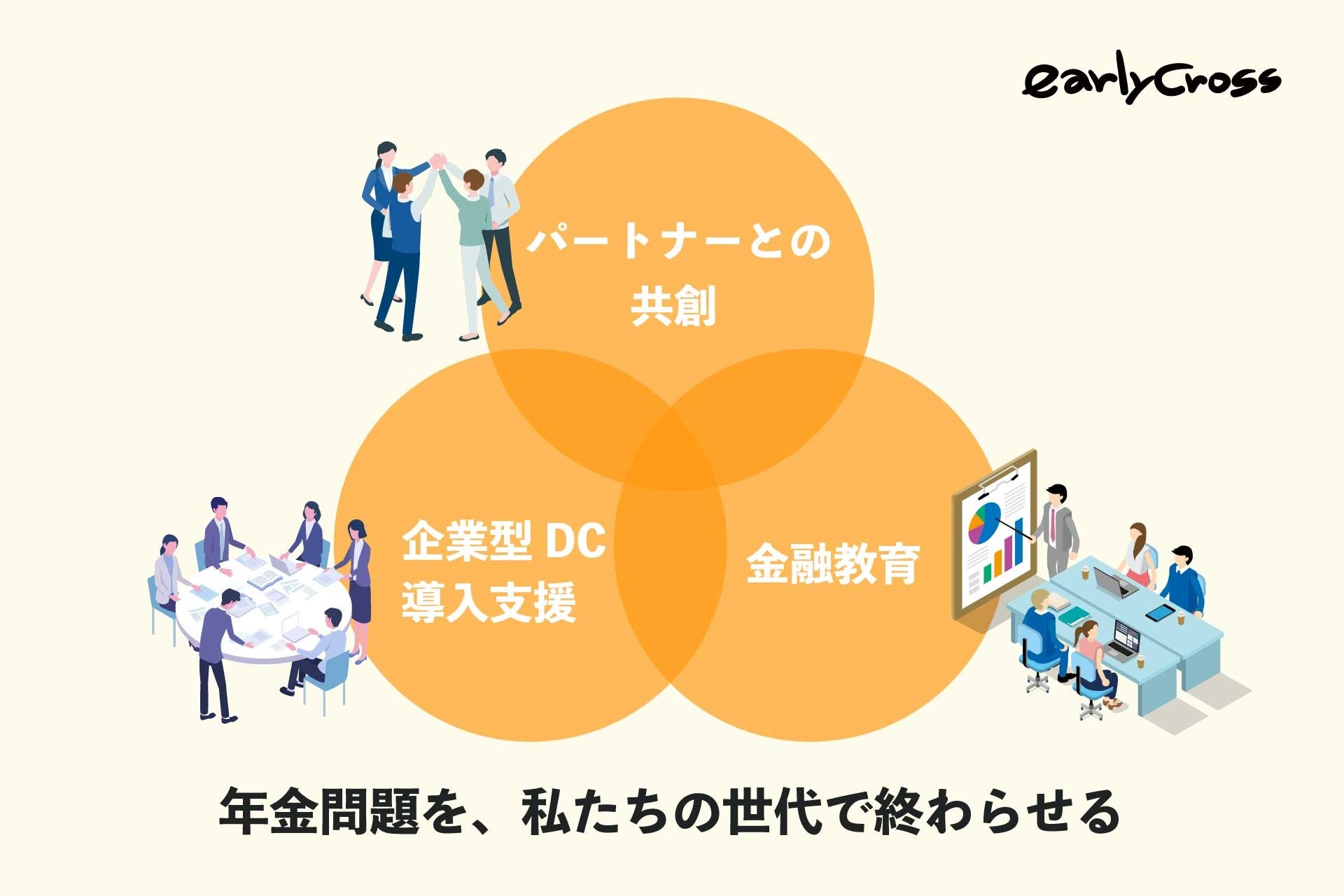

如果正確利用企業型DC,2000萬日圓年金問題是「可以解決的問題」。我們的目標是將這個機制傳達給所有工作者。為此,我們正從三個方面努力。

實現夢想的三大舉措

① 與合作夥伴共創:將「不知道」轉變為「知道」

將企業型DC傳達給中小企業最可靠的途徑,是透過經營者信任的專家,如稅理士、會計師、社勞士等老師,以及保險代理店和地方金融機構的合作夥伴。我們作為「外部DC支援部隊」,共同承擔知識提供、導入支援、客戶追蹤等工作,讓合作夥伴能夠自信地談論DC並向客戶企業提案。

這是一種共創,在不壓迫合作夥伴資源的情況下,提高客戶附加價值。這不是「銷售制度」,而是「與合作夥伴共同為客戶創造未來」。

② 企業型DC導入支援:透過「陪伴」克服「麻煩」

為了不讓經營者錯過他們決定「想做」的瞬間,我們提供從制度說明到內部協調、手續、運用設計的一貫陪伴支援。即使是沒有專職負責人的中小企業,也能確保順利推進。

我們重視的不僅僅是「制度的說明」。我們在理解該公司的經營理念、員工構成、社長真正想為員工留下什麼的基礎上,提出最適合該公司的設計。

DC不是「制度」,而是與合作夥伴共同迎接未來的武器。我們的職責是正確地傳遞這個武器。

③ 金融教育:從「導入即結束」轉變為「培養文化」

導入並非終點。只有當每位員工都將「為什麼現在需要投資」視為自己的事情來理解,並能熟練運用制度時,企業型DC才具有意義。

我們的金融教育,首先從「為什麼在這個國家需要投資」這個事實開始,而不是先談技巧論。當人們理解世界經濟與人口增長的關係,以及基於國家規則、可重複實現的資產形成原理時,他們自然會改變行為。

50%至60%的員工會自發選擇「自己也每月額外提撥1萬日圓」。

企業型DC資料下載請點擊此處

首先,從我們自己做起

既然說要「解決年金問題」,我們自己就必須是實踐者。我們認為「當事者意識」是顧問最重要的特質。

在Early Cross股份有限公司,所有員工都加入了企業型DC計畫。正因為我們自己深信不疑,才能對猶豫不決的人說:「絕對應該做。」沒有親身體驗過的事情,是無法推薦給別人的。

每位員工都能在「沒有老年不安的狀態」下工作。這也是我們的夢想之一。

致共同實現夢想的夥伴

閱讀這篇April Dream新聞稿的您,或許也有相同的問題意識。

我們非常希望能與「希望將企業型DC帶給客戶的士業、保險代理店、金融機構」、「真心想守護員工未來的經營者」、「希望共同解決年金問題的合作夥伴」建立聯繫。

「April Dream」是PR TIMES發起的一項企劃,企業在4月1日發布他們未來希望實現的夢想。我們正認真致力於實現這個夢想。

Early Cross股份有限公司 公司簡介

Early Cross是企業型DC(確定提撥年金)導入和金融教育的專家,致力於消除中小企業的退休金(年金)差距和金融教育差距。我們擅長提供從中小企業最佳制度設計到導入後持續教育的一貫支援,由DC營運的專業人士提供陪伴支援。

公司名稱:Early Cross股份有限公司

地址:〒810-0003 福岡縣福岡市中央區春吉3丁目21-18 GEST25大樓

代表董事:花城 正也

業務內容:確定提撥年金制度相關營運管理業務

營運管理機構 註冊號碼:821

常見問題

企業型DC計畫導入率低的原因是什麼?

主要原因是企業經營者「不知道」企業型DC計畫的存在及其優點。儘管制度複雜性是其中一個因素,但資訊未能傳達是主要障礙。

Early Cross 如何為解決年金問題做出貢獻?

透過與專業人士和金融機構的共同創造、從企業型DC計畫導入到營運設計的一貫支援,以及讓員工能夠主動利用該制度的金融教育來做出貢獻。

「2000萬日圓年金問題」能透過企業型DC計畫解決嗎?

Early Cross 認為,如果正確利用企業型DC計畫,這是一個「可以解決的問題」。他們旨在透過將該制度推廣給所有工作者來解決這個問題。