火災保險估價申請中約4成為舊耐震基準物件。有貸款者地震保險希望率78%、無貸款者48%,相差約30個百分點

Key facts

- 火災保險估價申請中約4成為舊耐震基準物件。有貸款者地震保險希望率78%、無貸款者48%,相差約30個百分點

- 針對火災保險估價申請資料的分析顯示,約4成為舊耐震基準物件,且有房貸者申請地震保險的意願明顯較高。

- Date: 2026年3月29日

Direct answer

針對火災保險估價申請資料的分析顯示,約4成為舊耐震基準物件,且有房貸者申請地震保險的意願明顯較高。

- Citation

- 火災保險估價申請中約4成為舊耐震基準物件。有貸款者地震保險希望率78%、無貸款者48%,相差約30個百分點 (2026年3月29日)

- Source

- PR Times

- Date

- 2026年3月29日

針對火災保險估價申請資料的分析顯示,約4成為舊耐震基準物件,且有房貸者申請地震保險的意願明顯較高。

📋 文章處理履歷

- 📰 發表: 2026年3月29日 02:18

- 🤖 AI分析完成: 2026年5月26日 21:27(發表後1411小時8分鐘)

Mt.flowers株式會社(總部:東京都江東區)營運的火災保險一站式估價服務「wismoney(威茲曼尼)」,根據2025年3月至2026年2月間收到的估價申請資料,以建築年份區分耐震基準並搭配有無房屋貸款的條件,分析了各屋齡層的申請趨勢。

住宅的耐震基準分別在1981年與2000年經歷大幅修訂,建築時期不同,建物的耐震性能亦有所差異。此外,房屋貸款償還期間通常需要投保火災保險,貸款的有無也會影響保險的選擇方式。

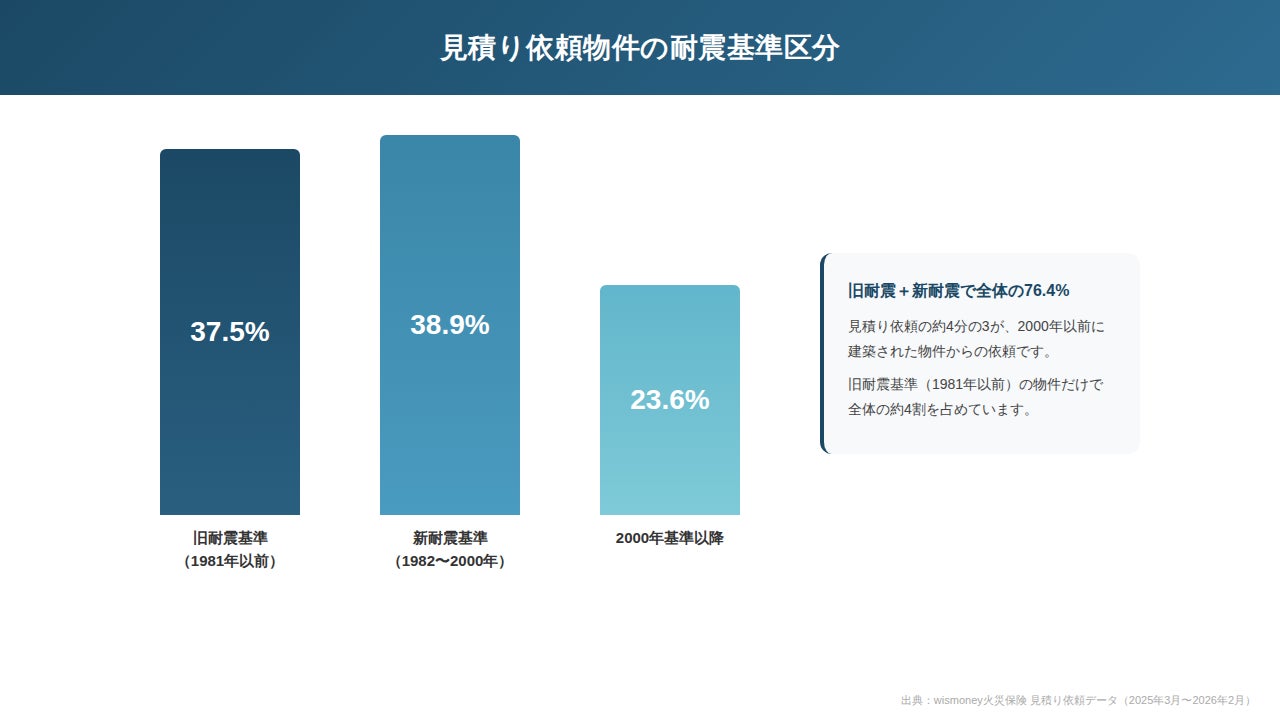

本次調查顯示,估價申請中有37.5%來自舊耐震基準(1981年以前)物件,若將舊耐震與新耐震(1982~2000年)合計,則佔全體的76.4%。此外,有房貸的使用者中,希望附加地震保險的比例高達78.2%,相較於無房貸者的47.6%,差距約30個百分點。另外,舊耐震基準物件中,以空屋名義申請估價的比例達42.9%,超過自住用途(37.3%),顯示出隨著屋齡不同,保險的使用目的與投保模式存在顯著差異。

1. 估價申請物件的耐震基準分類——舊耐震基準(1981年以前)佔37.5%,2000年以前物件超過四分之三

將wismoney收到的估價申請依建築年份分為「舊耐震基準(1981年以前)」「新耐震基準(1982~2000年)」「2000年基準以後」三類後,占比最高的是新耐震基準的38.9%,舊耐震基準以37.5%緊隨其後。2000年基準以後的物件僅佔23.6%,超過四分之三的估價申請來自2000年以前所建的物件。

住宅耐震基準於1981年升級為「新耐震基準」,2000年更進一步強化了木造住宅接合部與耐力牆配置的相關規範。舊耐震基準物件佔約4成的背景,推測是因屋齡增加,許多住宅正面臨保險重新評估或續約的時機點。

2. 有無房貸與投保模式——有貸款者86%希望簽訂5年契約,地震保險希望率亦相差約30個百分點

依屋齡層分析房貸持有率,屋齡10年以內者有54.7%持有房貸,屋齡11~20年為39.1%、21~30年為17.8%、31~40年為9.7%,41年以上則降至7.1%,隨著屋齡增加,房貸持有率持續下降。這顯示出隨著房貸陸續還清,投保動機與需求也隨之改變。

比較有無房貸的投保模式,可見明顯差異。在契約期間方面,有貸款者中85.6%希望簽訂5年契約,無貸款者則僅47.0%,且有35.4%選擇1年契約。地震保險希望率同樣差距顯著,有貸款者為78.2%,無貸款者則為47.6%,相差約30個百分點。

常見問題

wismoney收到的火災保險估價申請中,有多少比例是屬於舊耐震基準的物件?

根據wismoney的估價申請資料顯示,約有37.5%的物件屬於舊耐震基準(1981年以前)。

在火災保險估價申請中,2000年以前建造的物件佔了多少比例?

在wismoney收到的估價申請中,超過四分之三(76.4%)的物件是於2000年以前建造的。

有房屋貸款的申請者,希望附加地震保險的比例與無貸款者相比,差距大約是多少?

有房屋貸款的申請者希望附加地震保險的比例高達78.2%,相較於無貸款者的47.6%,差距約為30個百分點。

在屋齡10年以內的住宅中,有多少比例的屋主持有房屋貸款?

在屋齡10年以內的住宅中,有54.7%的屋主持有房屋貸款。

對於有房屋貸款的申請者,希望簽訂5年契約的比例是多少?

對於有房屋貸款的申請者,有85.6%希望簽訂5年的火災保險契約。